股票配资是什么意思啊 ,说说股份制银行“第三梯队”的业绩、痛点及未来前景

2024-09-04 【 字体:大 中 小 】

股票配资是什么意思啊 ,说说股份制银行“第三梯队”的业绩、痛点及未来前景

股票配资是什么意思啊期货配资开户

前一段时间,笔者先后写了《 》和《 》两篇文章。一方面根据资产规模及相关排名,将12家股份制银行划分为三个梯队:

第一梯队:招商银行、兴业银行、浦发银行、中信银行4家,它们的总资产都>8万亿元。

第二梯队:民生银行、光大银行、平安银行、华夏银行4家,8万亿元>总资产>4万亿元。

第三梯队:广发银行、浙商银行、渤海银行、恒丰银行4家,4万亿元>总资产>1万亿元。

另一方面,也对“第一梯队”和“第二梯队”的八家银行进行了多维度的分析。

下面笔者再分析一下股份制“第三梯队”四家银行的业绩、痛点及未来展望,也给这个系列文章划上一个句号。

一、股份制银行“第三梯队”的行业地位

尽管股份制银行“第三梯队”四家银行的资产规模和经营业绩均与股份制“第一梯队”和“第二梯队”有一定差距,但我们仍可从以下四个维度,看到四家银行在我国4000多家各类银行中的地位。

一是每年的“中国银行业100强榜单”。你会发现前10名就是工农中建交邮储六大行+股份制银行“第一梯队”四家银行,股份制银行“第二梯队”四家银行紧追其后,列在11~14的位置,而股份制“第三梯队”的四家银行则是排名稍稍靠后,并与城商行、农商行的佼佼者交织排列着。广发银行16名、浙商银行20名、渤海银行25名、恒丰银行27名,也都列在前30名的范畴。

二是每年的《银行家》“全球1000家大银行排行榜”。2023年,中国有140家银行上榜,工农中建交邮储六大行+股份制银行“第一梯队”四家银行位列前20名以内,股份制“第二梯队”的民生银行22名、光大银行28名、平安银行35名、华夏银行46名,都位列前50名以内;而“第三梯队”的四家银行在入围的140家中国银行中都位列25名以内,全球排名则分别是广发银行59名、浙商银行87名、恒丰银行119名、渤海银行124名。

三是每年的国内系统重要性银行名单。2023年共有20家入围,分为四组,工农中建交邮储六大行+股份制银行“第一梯队”四家银行分列前三组;股份制银行“第二梯队”四家银行位列最后一组的前四名;股份制银行“第三梯队”只有广发银行位列最后一组,其它三家银行都无缘列入名单。特别是2023年,资产规模排在浙商银行后面的南京银行,凭借良好业绩,后来居上入围名单。而广发银行虽然入围,但在小组内排名也不断后退。

四是A股上市银行市值排名。在42家A股上市银行中,工农中建交邮储六大行+股份制银行“第一梯队”四家银行的市值位列前10名,股份制银行“第二梯队”四家银行市值排名,平安银行11名、光大银行12名、民生银行13名、华夏银行17名。而“第三梯队”的四家银行,浙商银行在A股上市,市值758亿元位列20名;渤海银行作为H股在港交所上市,市值只有197.16亿元港币;而广发银行和恒丰银行作为12家股份制银行唯独没有上市的两家,仅就没有上市这一条,在同业中就稍逊风骚。

从上面四个维度,我们可以发现:股份制银行“第三梯队”的广发银行、浙商银行、渤海银行、恒丰银行四家银行,在银行业中的排名大致在前30名之内,与“第一梯队”的前10名之内、“第二梯队”的前15名之内有一定差距;而渤海银行未能转为“A+H”股、广发银行及恒丰银行未能上市,则进一步拉低了它们的段位。

二、股份制银行“第三梯队”的业绩

因为“第三梯队”四家银行至今未发布2023年经营业绩,甚至广发银行、恒丰银行连2023年的半年报和三季报都看不到公开数据,因此我们主要分析一下2022年四家银行的相关情况,并结合同期国内银行业相关数据做进一步分析。

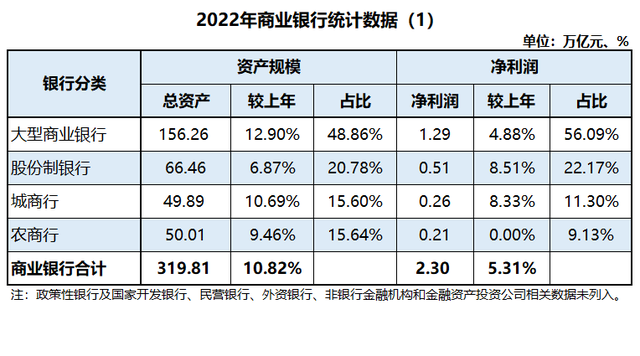

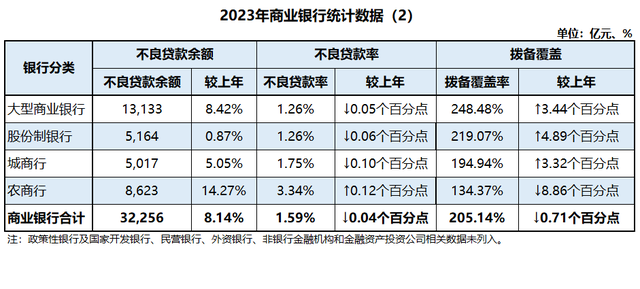

从资产规模指标看,2022年底,广发银行、浙商银行、渤海银行、恒丰银行四家银行的总资产及同比增速分别为:3.42万亿元(+1.72%)、2.62万亿元(+14.66%)、1.66万亿元(+4.85%)、1.33万亿元(+9.39%)。其中,浙商银行、恒丰银行增速较快,超过2022年股份制银行平均增长水平。

从效益指标看,2022年,广发银行、浙商银行、渤海银行、恒丰银行四家银行营业收入及同比增速分别为:751.54亿元(+0.33%)、610.85亿元(+12.14%)、264.65亿元(-9.35%)、251.20亿元(+5.20%)。其中,浙商银行增速较快,渤海银行负增长较多。

2022年,广发银行、浙商银行、渤海银行、恒丰银行四家银行净利润及同比增速分别为:155.28亿元(-11.15%)、136.18亿元(+7.67%)、61.07亿元(-29.23%)、67.31亿元(+6.03%)。其中,浙商银行、恒丰银行增速稍快,渤海银行、广发银行负增长较多。

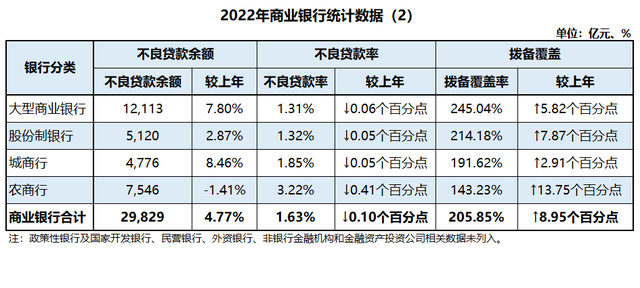

从资产质量指标看,2022年底,广发银行、浙商银行、渤海银行、恒丰银行四家银行不良贷款率及同比分别为:1.64%(上升0.23个百分点)、1.47%(下降0.06个百分点)、1.76%(持平)、1.81%(下降0.31个百分点)。其中,广发银行上升较多,恒丰银行下降较多。对照商业银行平均水平及股份制银行平均水平,渤海银行、恒丰银行的不良贷款率水平都偏高。

2022年,广发银行、浙商银行、渤海银行、恒丰银行四家银行拨备覆盖率及同比分别为:165.83%(下降20.44个百分点)、182.19%(上升7.58个百分点)、150.95%(上升15.32个百分点)、152.46%(上升0.90个百分点)。其中,广发银行下降较多。对照商业银行平均水平及股份制银行平均水平,广发银行、渤海银行、恒丰银行的拨备覆盖率水平都偏低。

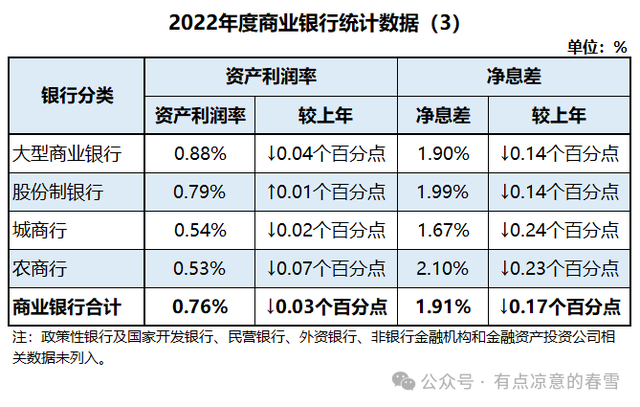

从盈利指标看,2022年,广发银行、浙商银行、渤海银行、恒丰银行四家银行净资产收益率及同比增速分别为:5.81%(下降3.07个百分点)、9.01%(下降0.82个百分点)、4.76%(下降2.56个百分点)、5.81%(下降0.35个百分点)。其中,浙商银行净资产收益率指标还不错,其它三家银行则偏低,特别是广发银行、渤海银行下降幅度较大。

2022年,广发银行、浙商银行、渤海银行、恒丰银行四家银行净息差及同比增速分别为:1.81%(下降0.11个百分点)、2.02%(下降0.33个百分点)、1.50%(下降0.22个百分点)、1.68%(下降0.05个百分点)。其中,浙商银行的净息差在股份制银行和商业银行平均水平之上,而渤海银行、恒丰银行的净息差则偏低。

需要指出的是,经过同业信息交流及业务分析,上述四家银行2023年的主要业绩指标,包括资产总额、营业收入、净利润预判无大的、跨越式增长(如10%以上的增长),而资产质量指标亦无大的改善(如不良贷款率在0.1个百分点左右的波动,或拨备覆盖率在10个百分点左右的波动)),个别银行在效益及资产质量方面还有进一步恶化的可能。因此,尽管用2022年的数据进行分析,这四家银行的基本面在2023年不会有大的变化。

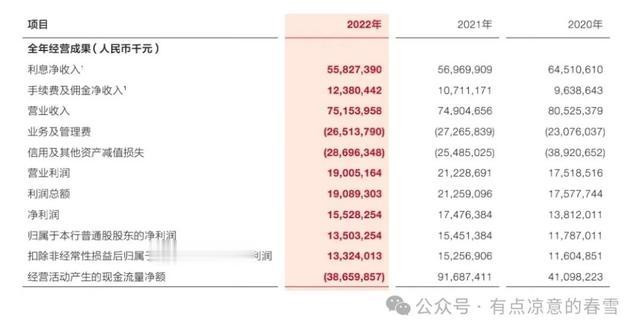

综上,通过分析经营业绩,我们的结论是:股份制银行“第三梯队”四家银行中,浙商银行各方面经营业绩较好,恒丰银行呈止跌回升趋势,广发银行、渤海银行尚未扭转颓势(下面是浙商银行的营业收入、净利润和市净率情况)。

三、股份制银行“第三梯队”的痛点

说起股份制银行,其实它是有“老”10家和“新”12家之区分。1987年,重新组建对外营业的交通银行是中国第一家全国性国有股份制商业银行。同年,中信实业银行、招商银行、深圳发展银行成立,加上后来成立的福建兴业银行、广东发展银行、中国光大银行、华夏银行、上海浦东发展银行、民生银行,共同组成了“老”10家股份制银行。

2006年,交通银行华丽转身,加入国有大型商业银行体系成为“第五大”。余下的9家“股份制银行”又吸收了2003~2005年成立或改制的恒丰银行、浙商银行、渤海银行3家银行,成为“新”12家股份制银行,与国有大型商业银行、城商行、农商行等,共同组成我国商业银行体系。

近年来,股份制银行“第三梯队”的广发银行、浙商银行、渤海银行、恒丰银行四家银行的业绩并不理想,那么影响它们发展的痛点有哪些呢?

其一,成立晚或未上市。这四家银行中,广发银行成立于1988年,和深圳发展银行、招商银行差不多同时成立,但至今未上市;浙商银行成立于2004年,2014年在港交所H股上市,2019年在上交所A股上市;渤海银行成立于2005年,2020年在港交所H股上市;恒丰银行前身为成立于1987年的烟台住房储蓄银行,2003年改制为恒丰银行股份有限公司,至今未上市。

前面说过,恒丰银行、浙商银行、渤海银行是2003~2005年成立或改制的,属于股份制银行的“新晋”,特别是浙商银行、渤海银行都是属于新成立的商业银行,底蕴较薄。而恒丰银行因两任董事长被抓,元气大伤,2019年底通过增资扩股、剥离不良、引入中央汇金及山东金资完成重组。广发银行2006年引入花旗集团等外资并赋予经营管理权,没有达到理想效果,2016年大股东变更为中国人寿后,经营业绩依然没有大的改观(参见下表)。

其二,网点少,员工少,体量小。截至到2023年底,12家股份制银行中的网点总数为15711家(含社区支行)。网点最多的民生银行、兴业银行网点都超过2000个;第一梯队、第二梯队的另外六家银行,网点也都超过1000家;而第三梯队的四家银行中,只有广发银行网点达到900多家,其余三家都仅有300多家网点,体量差距巨大。

同时,根据2022年报,12家股份制银行员工总数为58.67万人。其中,招商银行员工超过11万人排名第一,中信银行、兴业银行、浦发银行、民生银行员工都超过6万人,光大银行、平安银行、华夏银行员工都超过4万人,广发银行员工3.77万人,而浙商银行(1.99万人)、渤海银行(1.33万人)、恒丰银行(1.22万人)的员工均不超过2万人。

网点少、员工少,这都与四家银行体量相对小相匹配,且息息相关。

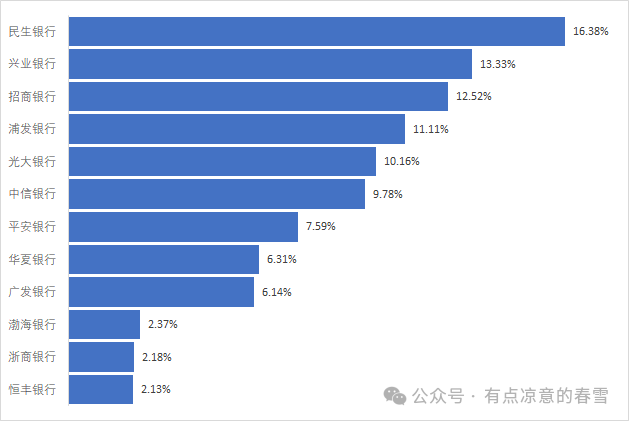

其三,不良贷款率高,效益较差。因为广发银行、恒丰银行未上市没有最新数据,我们统一拿2022年的数据分析。在2023年中国银行业100强排行榜上,广发银行、浙商银行、渤海银行、恒丰银行四家银行排名分别为16、20、25、27,但它们的不良贷款率分别排名为5、8、2、1,恒丰银行的1.81%和渤海银行的1.76%,远超国内商业银行1.63%的平均水平,更是远超股份制银行1.32%的平均水平。

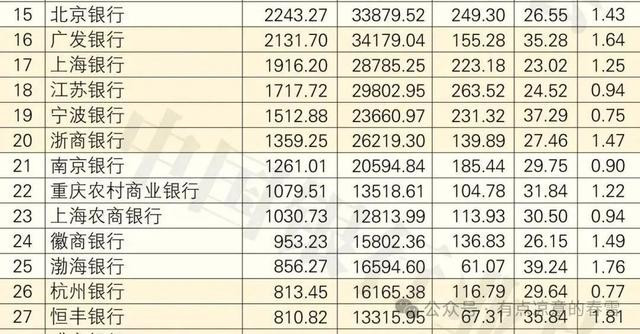

不良贷款率高,意味着不良贷款多,势必影响利润水平。这四家银行净利润相对较少、总资产利润率和净资产收益率较低,主要原因在此。对照一下前面“2023年中国银行业100强榜单”(下表为节选)中各家银行的资产规模与净利润,你就会发现广发银行、渤海银行、恒丰银行的净利润与资产规模的不匹配。

其四、管理上存在严重不规范。这四家银行中,广发银行曾在2017年因“侨兴案”被监管部门处罚7.22亿元,为史上最大罚单;恒丰银行也在同年因违规开展员工股权激励计划及内控管理存在严重漏洞等17项违法违规行为,被监管部门处罚1.67亿元;浙商银行2020年因违规发售理财产品等多项违法违规行为,被监管部门处罚1.01亿元;2021年,渤海银行因房地产贷款不合规等34项违法违规行为,被监管部门处罚9720万元。

上述监管部门的大额处罚,只是这几家银行被监管部门处罚的其中几例,反映了它们日常管理中的诸多不规范。而违规操作,一定会影响银行业绩及健康发展的。

四、股份制银行“第三梯队”的前景展望

在当前形势下,国内银行面临经济转型、金融脱媒、利差收窄、监管趋严、技术变革等一系列冲击,“建设金融强国”的战略定位又给包括股份制银行“第三梯队”四家银行在内的较大规模的商业银行提出了新的发展课题。

(一)股份制银行“第三梯队”下一步面临的形势

市场竞争越来越激烈。一方面银行作为服务实体经济的主力军,要在绿色金融、跨境金融、乡村振兴、专精特新、数字化、交易结算、科技赋能等领域发挥更大作用;另一方面又要根据国家要求,切切实实“减费让利”。两方面工作属于“既要”、“又要”的关系,最是考验银行的经营管理水平。

金融监管越来越严格。随着2023年国家金融监管总局的组建和中央金融委员会、中央金融工委的设立,国家在对整个金融业的强监管已上升到建设“金融强国”的高度。强监管包括集中领导、坚决摒弃、破除、纠治、铲除等关键词,“长牙带刺”成为重要原则和方法,大额罚单就是强监管的重要措施之一。

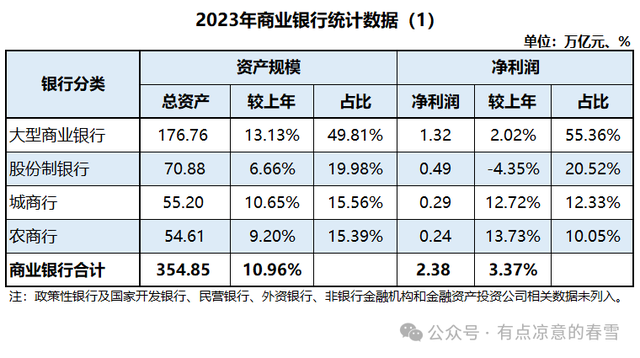

跨越式发展越来越难。对照一下2023年的商业银行相关数据,再对标一下前面的2022年数据,你就会发现大型商业银行板块实力越来越强,城商行板块奋力前行,股份制银行板块则两面被挤压,份额在下降。2023年与2022年比较,资产规模方面,大型商业银行板块、股份制银行板块、城商行板块占比分别为+0.95个百分点、-0.8个百分点及-0.04个百分点;净利润方面,大型商业银行板块、股份制银行板块、城商行板块占比分别为-0.73个百分点、-1.65个百分点及+1.03个百分点。股份制银行板块如此,其“第三梯队”便是更难啦。

(二)股份制银行“第三梯队”的前景展望

与股份制银行“第一梯队”的招商银行有望与“国有六大行”进一步竞争一下、股份制银行“第二梯队”的平安银行有望闯进“第一梯队”的目标不同,股份制银行“第三梯队”四家银行的最大目标应该是:进一步改善自身,稳扎稳打,保住目前的行业地位。

广发银行:作为这个梯队唯一被列入国内系统重要性银行名单的银行,广发银行应该进一步强化管理,切实避免“侨兴案”类似案件的再度发生,与大股东中国人寿等加强集团联动,做优自己的特色(如原来的信用卡业务),迅速消化不良贷款,改变业绩一直大幅落后于规模相近的银行的现状(如2022年居然净利润负增长11.15%,不良率大幅上升0.23个百分点),争取尽早在A股上市,步入良性、健康发展轨道。

浙商银行:作为这个梯队唯一在“A+H”股上市,且各方面业绩最好的银行,浙商银行应该进一步强化管理,切实避免“上海分行理财业务授权混乱、采用不正当手段吸收存款发放贷款”类似违规事件的发生,借鉴本省宁波分行、杭州分行“小而美”的先进经验,充分发挥区位优势,突出业务特色,大力拓展经营网点,进一步提高资产质量水平(现在的1.47%不良贷款率和181.89%的拨备覆盖率均劣于股份制银行平均水平),争取尽早被列入国内系统重要性银行名单。

渤海银行:作为最后成立的股份制银行,渤海银行虽然实现了上市,却只是在港交所H股上市,市净率只有0.16,市值只有197.16亿元,都是偏低的。因此,渤海银行应该进一步强化管理,切实避免类似“房地产贷款不规范被罚款9720万元”的违规事件及重大舆情事件发生。同时,培育业务特色,积极化解不良贷款,提高收益水平,争取尽早实现“A+H”上市。渤海银行最让人担心的就是它的资产质量,1.76%的不良贷款率、150.95%的拨备覆盖率,在12家股份制银行里都是倒数第一或第二的水平,而且给人的感觉似乎尚未见底。

恒丰银行:作为和广发银行一样“唯二”的未上市股份制银行,恒丰银行经历了2003年改制和2019年重组两次阵痛,最新的消息是山东金资受让了原来第一大股东中央汇金部分股权,成为新的第一大股东,这也标志着恒丰银行克服两任董事长被抓带来的严重不良影响,逐渐步入正轨。下一步应该继续强化合规管理,借鉴同城城商行佼佼者齐鲁银行好的经验,进一步提高资产质量水平(目前1.81%的不良贷款率、152.46%的拨备覆盖率,在12家股份制银行里也是倒数第一或第二的水平),突出业务特色,尽早实现A股上市目标,步入健康发展的快车道。

强化合规管理,提高资产质量水平,突出业务特色,尽早实现A股上市或入选国内系统重要性银行名单,行稳致远,应该是股份制银行“第四梯队”四家银行共同的工作目标,加油!

猜你喜欢

常州期货配资:助您把握市场机遇,放大收益

171

171 精准实盘配资服务,助您获取最大的炒股回报

653 宜昌股票配资 ,新帅贾少谦:寻找百年海信最重要的支撑

297 网上股票配资 ,世茂能源(605028SH):中标15亿元余姚市生活垃圾焚烧处置服务项目

597 股票配资分析 ,给“自动续费”立规矩,不能任其乱来

870 温州期货配资:为投资者提供更多机会与风险

136 实盘股票配资:解锁股市炒股的无限潜力

956 规避亏损,把握盈利:股票配资平仓线技巧

794 股票配资是什么意思啊 ,说说股份制银行“第三梯队”的业绩、痛点及未来前景

791 股票配资平台 ,东北旅游彻底火了 最牛四涨停!看呆了 这股上演“地天地板”

633

股票配资最高杠杆:揭秘杠杆倍数之谜

主力配资炒股:研究机构和主力资金在股票配资中的作用

十倍杠杆,股票配资,财富倍增之路

寻找最佳股票配资平台?探索我们的精选网站

配资炒股实战经验,助你财富倍增

无息配资助您投资,轻松放大收益空间

配资平台助你股票分析,轻松把握投资先机

正规炒股配资门户,助您轻松配资,稳健投资

股票配资:深入了解股票杠杆交易的机会

打新配市值选股策略:高市值股票更具优势